El año 2022 cerró en Estados Unidos con la liberación al público, el 30 de diciembre, de la declaración de impuestos federales de entre 2015 y 2020 del expresidente Donald Trump (Partido Republicano). Con eso se cumplió una orden del Comité de Medios y Procedimientos (WMC, del inglés Ways and Means Committee) del Congreso, luego de haber determinado que el Servicio de Recaudación de Impuestos (IRS, del inglés Internal Revenue Service) incumplió con su obligación de auditar las cuentas de los presidentes y vicepresidentes en ejercicio.

Es una regla establecida en el manual del IRS desde 1977. Te lo explicamos.

¿Qué debe hacer, por norma, el Servicio de Recaudación de Impuestos con las cuentas de los presidentes y vicepresidentes?

En la Parte 4, Capítulo 8, Sección 4 del Manual de Recaudación Interna del IRS, el organismo encargado de la recaudación fiscal a nivel federal en Estados Unidos, y que funciona como una dependencia del Departamento del Tesoro, se especifican los casos en los que la auditoría es obligatoria.

Uno de ellos se titula “Audit of President and Vice President”; es decir, la auditoría al presidente y al vicepresidente.

El punto número 1 dentro del manual reza que “los impuestos individuales del presidente y el vicepresidente están sujetos a una revisión obligatoria”.

El punto número 2 explica que “la ubicación de los pagos de impuestos del presidente y del vicepresidente deberá estar monitoreada en todo momento a lo largo del proceso de examinación”.

Además, se añade que:

- La documentación debe mantenerse en todo momento dentro de un fólder anaranjado.

- La documentación no puede mostrarse a otros empleados [distintos de quienes lleven a cabo la auditoría].

- La documentación debe quedar bajo llave en un gabinete de seguridad cuando el revisor o inspector esté fuera de su área de trabajo.

En esta nota te explicamos qué ha ocurrido en el caso del expresidente Donald Trump y por qué el WMC concluye que el Servicio de Recaudación de Impuestos incumplió con sus obligaciones.

¿Dónde debe recabarse la información tributaria de los presidentes y vicepresidentes de Estados Unidos?

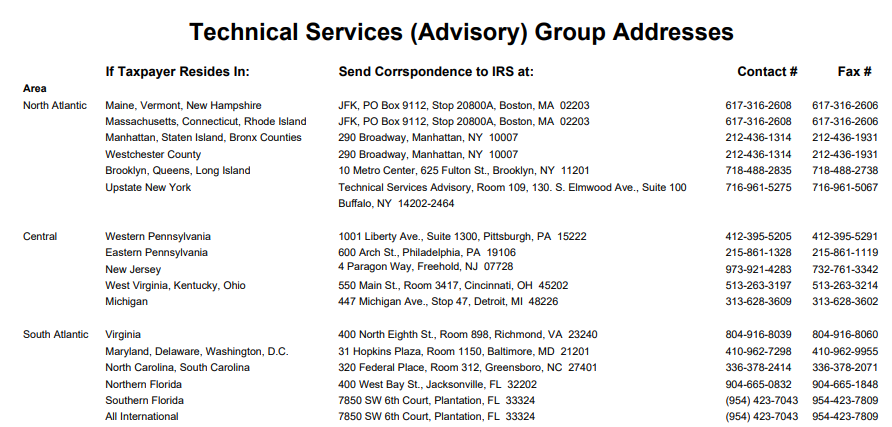

El mismo apartado del manual de recaudación interna que habla sobre la obligatoriedad de la auditoría al presidente especifica que su documentación tributaria y la del vicepresidente deben enviarse al Área Átlántico Sur de Servicios Técnicos, en Baltimore, Maryland. A esta sede llega la información tributaria de los residentes en Maryland, Delaware y el Distrito de Columbia, donde se encuentra la Casa Blanca y, por tanto, es donde se fija la residencia del presidente y del vicepresidente.

El catálogo del IRS detalla a qué centro de servicios técnicos y logísticos corresponde cada auditoría en función del sitio de residencia de un individuo que paga impuestos.

¿Por qué es obligatoria la auditoría a presidentes y vicepresidentes?

Con la sospecha de que el entonces presidente Richard Nixon (Partido Republicano) estaba valiéndose de su posición para reducir el escrutinio fiscal del IRS sobre él, en 1974 el Comité Conjunto de Recaudación de Impuestos (JCT) logró que se publicara su documentación tributaria.

El 1 de mayo de aquel año, sin dar mayor información al respecto, tanto la vocería del presidente como el IRS anunciaron que “Nixon pagaría todos sus impuestos”.

A raíz de ese escándalo, en 1977 el IRS codificó en sus manuales la obligatoriedad de auditar a los 2 máximos mandatarios del país, para evitar que sus empleados pudieran encontrarse en un conflicto sobre si escrutar las cuentas de sus jefes (los mandatarios) o no.

¿Es habitual que el IRS postergue las auditorías a los presidentes y vicepresidentes?

Uno de los reclamos del Comité de Medios y Procedimientos en su informe del 20 de diciembre de 2022 -a propósito de la revisión del caso del expresidente Donald Trump- es que el Servicio Tributario no hace públicos los procesos de auditoría que realizan a las cuentas de los mandatarios. Por eso, en las conclusiones el Comité recomienda que “el Congreso codifique que las auditorías obligatorias hechas por el IRS se lleven a cabo mientras el presidente esté en el cargo, y que sus resultados se hagan públicos”.

Factchequeado buscó consultar, a través de la oficina de prensa del IRS, si se han hecho las auditorías a presidentes y vicepresidentes desde que es un procedimiento obligatorio, pero no obtuvo respuesta telefónica (vía que tienen a disposición de los medios de comunicación).

¿Qué es lo que se ha hecho público, y por qué, el pasado 30 de diciembre?

El Comité de Medios y Procedimientos (WMC) y el Comité Conjunto de Recaudación de Impuestos (JCT, del inglés Joint Committee on Taxation), ambos del Congreso de Estados Unidos, emitieron un informe cada uno el 20 de diciembre de 2022 sobre la labor del IRS respecto a las auditorías tributarias sobre el expresidente Trump.

Concluyeron que el IRS incumplió con su obligación, por lo que solicitaron que toda la información tributaria de Trump se hiciera pública. Eso ocurrió el 30 de diciembre.

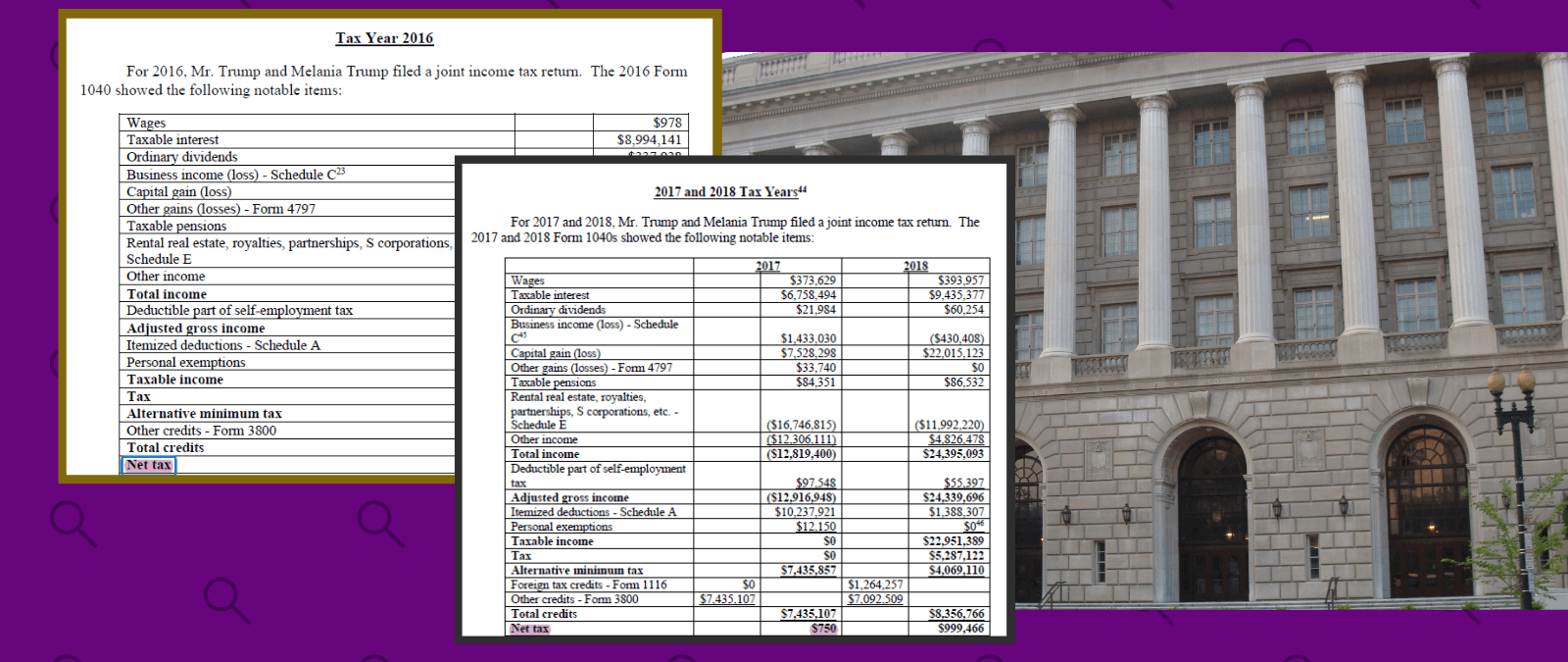

Se publicaron entonces los balances fiscales personales de Donald Trump para el período 2015-2020, es decir, los 4 años que estuvo en la presidencia (2017-2020) más los 2 en los que estuvo en contienda (2015 y 2016).

También se hizo pública esa misma información pero de Melania Trump, esposa del expresidente, y de las sociedades empresariales propiedad del republicano. Estas son DJT Holdings, DTTM Operations y LFB Acquisition LLC. Todas ellas para el mismo período: de 2015 a 2020, ambos incluidos.

La primera vez que el WMC solicitó al IRS la información tributaria de Donald Trump fue en abril de 2019. Esta no se le entregó, sin embargo, sino hasta el 22 de noviembre de 2022, con la intervención de la Corte Suprema.

Factchequeado es un medio de verificación que construye una comunidad hispanohablante para contrarrestar la desinformación en Estados Unidos. ¿Quieres ser parte? Súmate y verifica los contenidos que recibes enviándolos a nuestro WhatsApp +16468736087 o a factchequeado.com/whatsapp.