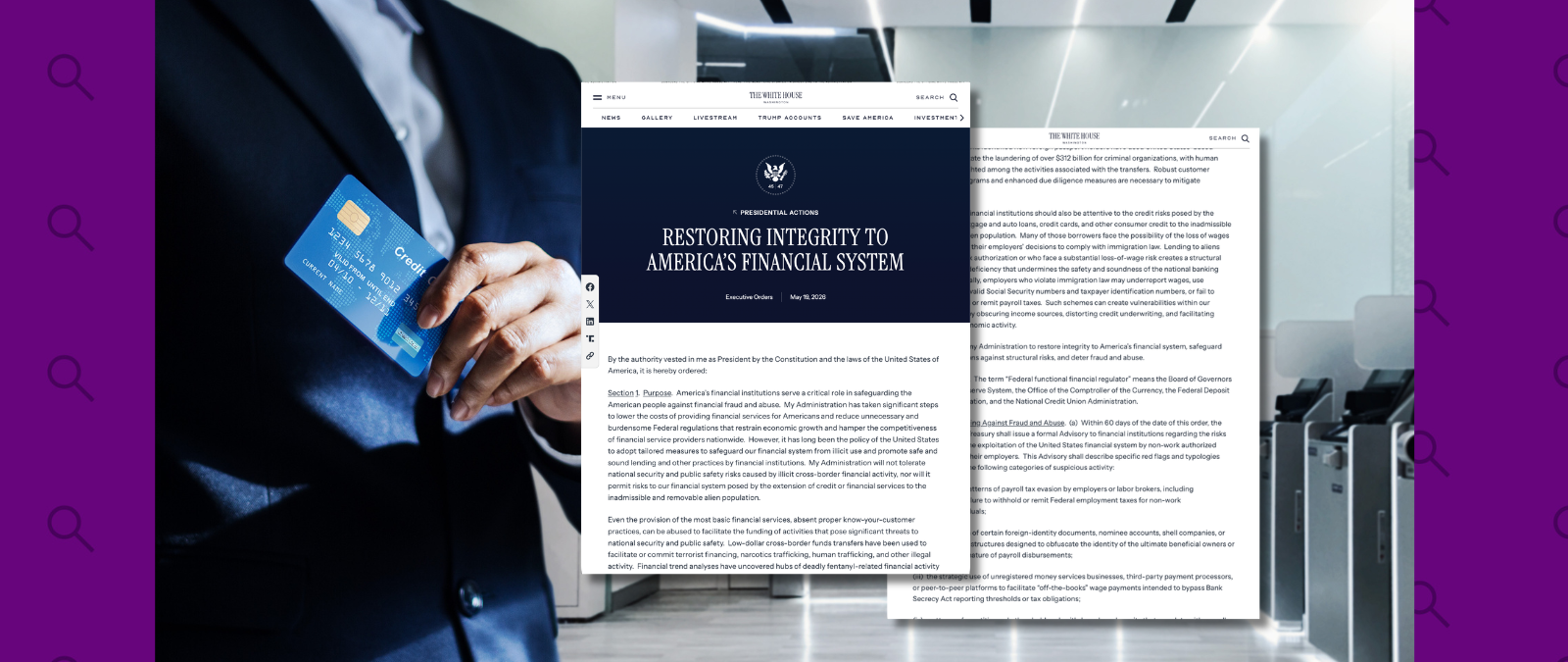

El presidente Donald Trump firmó una orden ejecutiva para reforzar los controles de identificación de los tarjetahabientes en Estados Unidos, el 19 de mayo de 2026.

El objetivo del decreto, según la hoja informativa, es “proteger el sistema financiero de Estados Unidos frente a actividades ilícitas, reforzar los requisitos de identificación de clientes para las instituciones financieras y abordar los riesgos crediticios que conlleva la prestación de servicios financieros a extranjeros indocumentados no autorizados para trabajar”.

Esto ocurre tras meses de especulación sobre una posible medida que exigiría verificar datos sobre la ciudadanía de clientes bancarios.

Sin embargo, la orden ejecutiva “Restableciendo la Integridad del Sistema Financiero” no obliga a recopilar información sobre la ciudadanía de los usuarios, sino que instruye a los reguladores —como el Departamento del Tesoro y las agencias que supervisan a los bancos— a reforzar las medidas de cumplimiento en ciertos casos, pero especialmente con “personas sin autorización de trabajo”, escribió en Forbes Virginia La Torre Jeker, profesional en materia fiscal estadounidense e internacional y miembro del Colegio de Abogados de Nueva York.

Los próximos avisos del Departamento del Tesoro y los cambios a la Ley de Secreto Bancario (Bank Secrecy Act o BSA, en inglés) “determinarán si el nuevo marco se mantiene centrado estrictamente en el empleo no autorizado y en los riesgos de financiamiento ilícito, o si evoluciona hacia una estructura de cumplimiento más amplia con mayores implicaciones para los ciudadanos extranjeros que residen legalmente y realizan actividades financieras transfronterizas”, agregó La Torre Jeker en el artículo.

Te contamos las 5 disposiciones principales de la orden ejecutiva.

1. La identificación de “señales de alerta (red flags) y patrones de actividad sospechosa”

El secretario del Departamento del Tesoro deberá, en un plazo de 60 días desde la promulgación del decreto (mediados de julio de 2026), emitir un aviso formal dirigido a las instituciones financieras en el que se identifiquen las siguientes “señales de alerta (red flags) y tipologías” de actividades sospechosas “vinculadas a la evasión de impuestos sobre la nómina, la ocultación de la verdadera titularidad de las cuentas, el pago de salarios no registrados, los esquemas de estructuración, la trata laboral y el uso de el Número de Identificación del Contribuyente Individual (ITIN, por sus siglas en inglés) para abrir cuentas u obtener crédito sin una presencia legal verificada”.

2. Cambios a la Ley de Secreto Bancario (BSA) para obtener información adicional en ciertos casos

El secretario del Tesoro, en consulta con los reguladores financieros federales (Junta de Gobernadores del Sistema de la Reserva Federal, la Oficina del Contralor de la Moneda, la Corporación Federal de Seguro de Depósitos y la Administración Nacional de Uniones de Crédito), deberá proponer, en un plazo de 90 días desde la promulgación del decreto (mediados de agosto de 2026), modificaciones a las normas de la BSA para “reforzar los requisitos de debida diligencia del cliente y la facultad de obtener información adicional cuando resulte justificado”.

Según el decreto, esto garantizará que las instituciones financieras “puedan identificar a los verdaderos propietarios de las cuentas cuando sea necesario para evaluar los riesgos relacionados con actividades ilícitas”.

3. Cambios a la BSA para reforzar la identificación de clientes tomando en cuenta los riesgos de las identificaciones consulares

El secretario del Tesoro y los reguladores financieros federales, dentro de un plazo de 180 días desde la promulgación del decreto (mediados de noviembre de 2026), deben considerar cambios a la Ley del Secreto Bancario para reforzar los requisitos de los programas de identificación de clientes.

Esto incluye tener en cuenta los riesgos que representan las tarjetas de identificación consular, documentos de identidad expedidos por oficinas consulares, para el sistema financiero estadounidense.

4. Instruye a la Oficina de Protección Financiera del Consumidor a aclarar que una posible deportación de clientes puede afectar la capacidad de pago

La Oficina de Protección Financiera del Consumidor (CFPB, por sus siglas en inglés) deberá, en un plazo de 60 días desde la promulgación del decreto, “considerar aclarar que una posible deportación y la pérdida de salarios son factores que podrían afectar negativamente” la habilidad de pago de un crédito para una persona no autorizada a trabajar en el país. Los prestamistas pueden tomar en cuenta dichos factores para determinar la aprobación de un instrumento bancario.

5. Los reguladores financieros deberán emitir un aviso sobre riesgos crediticios de personas sin autorización de trabajo

Los reguladores financieros federales deberán, en un plazo de 60 días desde la orden ejecutiva, emitir directrices sobre la gestión de los posibles riesgos crediticios que plantea las personas sin autorización de trabajo.

Nuestros aliados de Se Habla Media de Seattle, Washington, nos comunicaron que en su comunidad se pregunta si los bancos están recolectando información de ciudadanía de sus clientes.

No hay una orden vigente que diga que cerrarán las cuentas de inmigrantes indocumentados

En una publicación desde su cuenta en la red social Truth Social el 2 de junio de 2026, Trump afirmó que firmó una “poderosa nueva orden ejecutiva” para evitar que el sistema financiero estadounidense sea utilizado para facilitar el contrabando de personas, el narcotráfico, la inmigración ilegal”, actividades, que según dijo el presidente, orquestan los cárteles criminales.

En el posteo también dijo que “serán clausuradas”, las cuentas bancarias “usadas para facilitar la inmigración ilegal o para depositar los beneficios asistenciales (welfare) recibidos por inmigrantes ilegales”. Según el presidente, los fondos serán objeto de inmovilización y decomiso definitivo, “a fin de ser restituidos a los contribuyentes”.

Sin embargo, hasta el 3 de junio de 2026, desde Factchequeado no encontramos ninguna nueva orden ejecutiva relacionada con el cierre de cuentas bancarias del que habla el presidente, tampoco en la página de la Casa Blanca ni en el Registro Federal, donde se publican las regulaciones federales y las órdenes ejecutivas presidenciales.

La Casa Blanca respondió a una consulta de Factchequeado con un enlace del decreto “Restableciendo la Integridad del Sistema Financiero” cuando consultamos si el presidente se refería a una nueva orden ejecutiva o no en su publicación en Truth Social.

Los bancos actualmente verifican la identidad de sus clientes, pero no requieren información sobre el estatus migratorio o ciudadanía

Según explica Thomson Reuters, el Programa de Identificación de Clientes (CIP), un mandato federal, requiere que las instituciones financieras, como bancos o cooperativas de crédito, verifiquen la identidad de personas y entidades que solicitan abrir nuevas cuentas. Las organizaciones financieras deben hacer esa verificación de identidad como parte de sus esfuerzos de “conocer a su cliente” (know your customer o KYC, en inglés) y de prevención de lavado de dinero (anti-money laundering o AML).

El requisito del CIP fue establecido bajo el USA Patritot Act de 2001 y tiene como base la Ley de Secreto Bancario (Bank Secrecy Act o BSA) de 1970.

La información que se recoge para verificar la identidad actualmente incluye el nombre, dirección, fecha de nacimiento y otra información de identificación —como un número de identificación fiscal (tax ID) o número de Seguro Social (SSN).

El estatus de ciudadanía no es uno de los datos requeridos, según indicó American Action Forum, un think tank de centro derecha.

Bancos como Chase, Bank of America o PNC explican en sus páginas que los no residentes pueden abrir una cuenta bancaria en Estados Unidos sin un SSN utilizando un número de identificación personal del contribuyente (ITIN). Los bancos también solicitan pasaporte extranjero o identificación consular.

Actualización: Actualizamos este artículo el 3 de junio de 2026 para incluir la información de la orden ejecutiva del 19 de mayo y la publicación de Trump en Truth Social.

Factchequeado es un medio de verificación que construye una comunidad hispanohablante para contrarrestar la desinformación en Estados Unidos. ¿Quieres ser parte? Súmate y verifica los contenidos que recibes enviándolos a nuestro WhatsApp +16468736087 o a factchequeado.com/whatsapp.

Primera fecha de publicación de este artículo: 04/05/2026